|

LE PREVISIONI DELLE IMPRESE TORINESI PER IL TERZO TRIMESTRE 2017

TORINO, 20 GIUGNO 2017

La consueta indagine congiunturale trimestrale, realizzata dall’Unione Industriale di Torino su un campione di circa 350 aziende associate, conferma un clima di fiducia favorevole, con indicatori allineati (nel caso del manifatturiero) o appena al di sotto (per i servizi) rispetto a quelli di marzo.

Nel comparto manifatturiero gli indicatori su produzione e ordini sono praticamente identici a quelli rilevati a marzo, su valori decisamente positivi. Si rafforzano le prospettive dell’export, confermando il recupero registrato lo scorso trimestre. Si consolida la buona dinamica degli investimenti, con percentuali vicine alle fasi di crescita.

Varia poco il ricorso agli ammortizzatori sociali, con percentuali quasi fisiologiche. Sale di circa un punto l’utilizzo degli impianti, avvicinandosi al massimo storico del 1988.

A livello settoriale, come già nello scorso trimestre, le indicazioni più favorevoli provengono dai settori chimico, alimentare e manifatture varie (gioielleria, giocattoli, ecc.). Bene gomma plastica, più caute le aziende del cartario-grafico e della filiera della moda. Si stabilizza il clima di fiducia delle imprese dell’edilizia e indotto, negative da quasi dieci anni. Nel comparto metalmeccanico prevalgono attese ottimistiche, con indicatori in linea con quelli rilevati a marzo. Peraltro, i giudizi delle imprese non metalmeccaniche nel loro complesso non sono molto diversi da quelli delle aziende metalmeccaniche.

Rimane ampia la “forbice” tra imprese con oltre 50 addetti (decisamente più ottimiste) e quelle più piccole, dove i giudizi, pur favorevoli, sono molto più attenuati.

Anche nel settore dei servizi prevalgono prospettive positive, sia pure con indicatori in assestamento rispetto a marzo. I saldi ottimisti-pessimisti sui livelli di attività perde quattro punti, pur restando ampiamente positivo. Restano favorevoli le previsioni occupazionali. Stabile l’utilizzo delle risorse, già molto elevato.

A livello settoriale prevalgono attese espansive sia nel comparto ICT che negli altri comparti dei servizi.

«Lo scorso trimestre avevamo espresso una certa sorpresa di fronte al sensibile miglioramento del clima di fiducia, nel timore che fosse un “fuoco di paglia”. L’indagine di giugno ci rassicura, confermando quell’ottimismo, con indicatori allineati a quelli di marzo. Riteniamo opportuno attendere il prossimo trimestre per avere una maggiore sicurezza della positività della fase economica - commenta il Presidente dell’Unione Industriale di Torino, Dario Gallina.

I risultati del sondaggio riflettono il recente miglioramento dello scenario economico in cui operano le nostre imprese. Alcuni fattori di rischio si sono indeboliti, anche se non sono totalmente scomparsi; i dati economici sono più incoraggianti, a indicare che la ripresa si sta consolidando.

Tuttavia non sarebbe opportuno lasciarsi andare a facili entusiasmi. La sostenibilità della ripresa anche nel medio termine richiede un impegno continuativo e la costante collaborazione di tutti i soggetti che contribuiscono al successo delle imprese. In questa prospettiva, nei giorni scorsi abbiamo incontrato l’amministrazione locale per presentare le nostre concrete proposte per lo sviluppo della città».

Riportiamo in dettaglio i principali risultati dell’indagine.

Comparto manifatturiero.

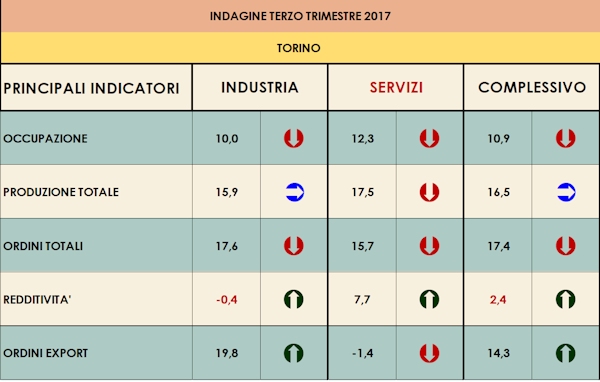

Per le oltre 250 aziende del campione le attese sui livelli produttivi rimangono più o meno stabili, da +15,5 a +15,9%. Calano leggermente le previsioni sugli ordini totali con un saldo ottimisti-pessimisti del 10,0% (era 13,9% a marzo) e quelle sull’occupazione, che passano dal +19,2 al +17,6%. Ottimo risultato per l’export, che passa dal +13,0 al 19,8%.

In leggero aumento, pur rimanendo entro limiti fisiologici, il numero di imprese che intendono fare ricorso alla CIG (dal 10,2 all’11,8%). Migliora sensibilmente il tasso di utilizzo delle risorse, che passa dal 72,7 al 74,5%; rimangono stabili le previsioni per investimenti di un certo impegno, che passano dal 31,1 al 30,7%.

Varia di poco la composizione del carnet ordini: il 19,4% delle aziende ha ordini per meno di un mese, il 44,1% ha ordinativi per un periodo di 1-3 mesi, il 18,9% per 3-6 mesi, il 17,6% per oltre 6 mesi.

Sostanzialmente stabili i tempi di pagamento: la media complessiva è di 86 giorni; sale a 114 giorni per la pubblica amministrazione, in calo dai livelli prevalenti 2-3 anni fa. È fornitore degli enti pubblici circa il 18% delle aziende manifatturiere del campione.

Il 30,0% delle imprese segnala ritardi negli incassi, in diminuzione di oltre cinque punti percentuali rispetto al 35,5% dello scorso trimestre.

A livello settoriale si registrano attese ottimistiche in quasi tutti i settori, in particolare nel comparto alimentare (+30,8%), nelle manifatture varie (+29,2%) e nella chimica (+26,3%).

Anche le aziende metalmeccaniche esprimono attese favorevoli, in linea con i trimestri precedenti. Emergono inoltre differenze sostanziali tra la performance delle imprese con oltre 50 addetti (decisamente più ottimiste) e quelle più piccole, dove prevalgono attese più caute. Il saldo ottimisti-pessimisti riferito ai livelli produttivi è pari a +24,4 punti per le imprese con oltre 50 addetti, mentre registra un +10,2 punti per le imprese di minori dimensioni.

Comparto dei servizi

Le oltre 100 aziende del campione sono ancora ottimiste sulle prospettive per il prossimo trimestre. Il saldo ottimisti-pessimisti sui livelli di attività passa dal +21,4% di dicembre, al +17,5%.

Variano di poco le attese sugli ordini totali, che passano da +25,4 a +15,7%, mentre i saldi sull’occupazione passano da +14,3 a +12,3%Il ricorso alla CIG resta attestato ai minimi fisiologici (5,8%).

Rimane invariato il tasso di utilizzo delle risorse (83,7%).

Accelerano le previsioni di investimento: il 27,4% delle imprese ha in programma investimenti significativi (era 21,4% a marzo).

Non si segnalano variazioni di rilievo nella composizione del carnet ordini: il 3,1% delle aziende ha ordini per meno di un mese, il 28,9% ha ordinativi per un periodo di 1-3 mesi, il 17,5% per 3-6 mesi e il 50,5% per oltre 6 mesi.

Stabili i tempi di pagamento, con una media di 76 giorni: il ritardo sale a 107 per la pubblica amministrazione (era di 114 giorni a dicembre), con cui ha rapporti di fornitura circa il 45% delle aziende del campione.

A livello settoriale i comparti più ottimisti sono i servizi alle imprese (+36,8%) e l’ICT (+17,4%).

FOCUS INNOVAZIONE DIGITALE

Abbiamo condotto un’indagine una tantum sui programmi di digitalizzazione delle imprese. Risulta che il 25% delle aziende nel breve termine ha in progetto di aumentare la diffusione di tecnologie digitali nella propria azienda, in particolare nella produzione (37% delle imprese manifatturiere), nell’amministrazione (29% delle imprese dei servizi), nello sviluppo prodotto (20% nei servizi).

CON CORTESE RICHIESTA DI PUBBLICAZIONE

Foto Mario Sofia

Foto Mario Sofia

|